ご購入の流れ

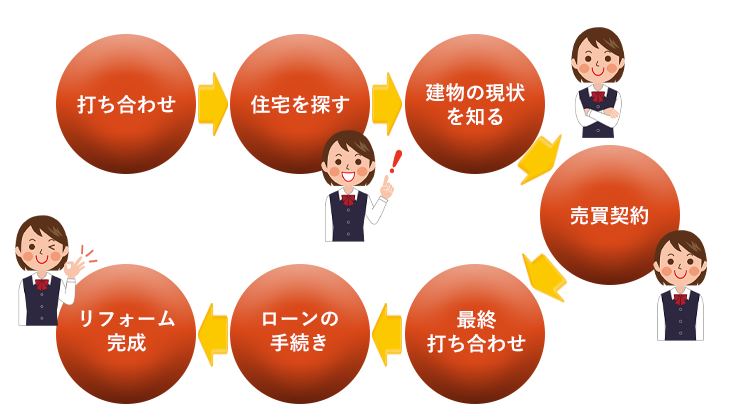

当社へご連絡いただきましたら、まずはご予算や物件の希望内容をお伺いいたします。

当社で物件を選定いたします。過去のリフォーム歴、広さ、間取り、改装、収納、校区など、様々な情報を精査してまいります。

物件が決まりましたらお申込みです。ご必用となる必要となるもの(認印、運転免許証、健康保険証、源泉徴収票)をご用意いただき、銀行による仮審査を行います。

銀行の仮審査を通過しましたらご契約です。その後本審査となります。

審査が終了したら住所変更。そして住宅ローン契約です。

住宅ローン契約はトラブルを避ける為、売主様と買主様が引渡し可能かを双方で最終確認します。

限定で最終確認を行い、物件引渡しです!

中古住宅を購入してリフォーム

中古住宅購入におけるリフォームのポイント

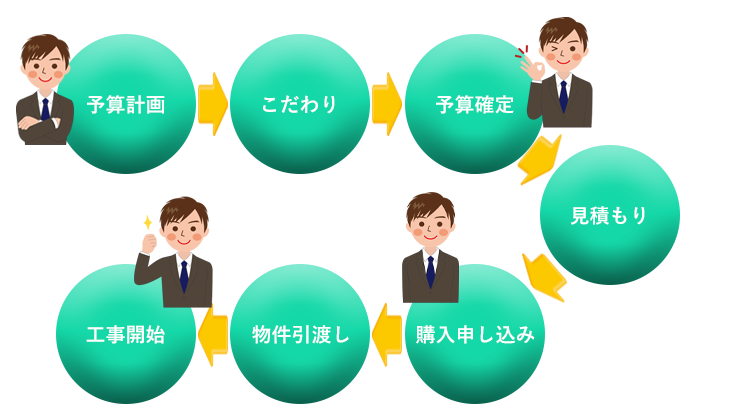

まず、総額の予算ありきでスタートします。

その中で、総額予算と物件価格の量がリフォーム予算に充てられることになります。

そのリフォーム予算を最大に活かすためのポイントです。

購入する中古住宅の現状をよく知ること

こだわるリフォーム場所の優先順位を決めること

リフォームの事前打ち合わせを納得いくまで行うこと

リフォームの現場、建物を色々見て歩くこと

新しい予算のたて方

マイホームの購入は、まず予算が大切です。

今までは、2,000万円の中古じゅうたくを探すことが当たり前でした。しかし、同じ予算で、1,500万円の中古を買って500万円のリフォーム(あくまでも一例)を自分のこだわりに合わせて行うことが、新しい考え方になってきています。同じ予算で、どのように中古住宅の購入を考えるか、お客様次第です。

同じ予算でも、リフォームを考えて視野を広げると、中古住宅の探し方が大きく変わります。

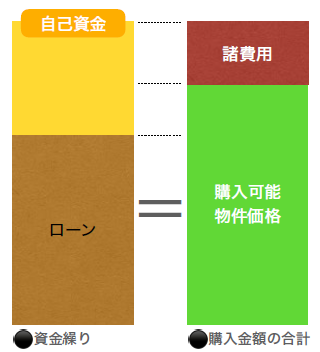

ご購入の資金計画

- 御年収から決まる購入限度額

- 返済後希望額から決まる購入ご希望額

- 購入物件のイメージと予算のマッチング

現在、すでに住宅ローン・マイカーローン・カードローン・教育ローン等の返済を行なわれている場合は、その分も加味されます。

ご購入に必要な資金

諸経費とは?

- ローン諸費用(ローン諸費用、ローン保証料)

- 税金(印紙代、登録免許税)

- 登記手数料(司法書士費用)

- 精算金(固定資産税、都市計画税、管理費、修繕積立金等)

- 仲介手数料

- 保険料(火災保険、地震保険、家計保険料)

- その他(施設負担金、引越し代金、リフォーム代金)

住宅ローン金利の種類

全期間固定金利型

- 借入時の金利が全期間変わらないタイプ

- 金利上昇局面に有利

- 借入時に返済期間全期間の返済計画が確定

- 変動金利型と比較して一般的に金利が高め

- 売買代金の100%までの有志(諸費用を含めることができない)

- 借り入れ後に金利が低下しても返済額が変わらない

- 代表的なものとして「フラット35」が挙げられる

固定金利期間選択型

- 「当初〇年間〇%」など、一定期間金利が固定されるタイプ

- 固定金利期間中は、返済額を確定できる

- 金利の変動を加味して固定期間の選択ができる

- 固定期間終了時は、その時の基準金利が適用される。

- 主に民間金融機関の取扱

変動金利型

- 半年ごとに金利が見直されるタイプ(返済額は5年ごとに見直し)

- 返済額や支払利息が確定しない

- 借り入れ後に金利が上昇した場合、未収利息が発生する可能性がある

自分に最適な住宅ローンの組み方を一緒に考えましょう!

不動産の購入にはここで記載していること以外にも様々な要素があり、色んなステップを踏んでいきます。

ご相談いただいた方には購入ガイドをお渡しし、細かなご説明をさせていただいております。